高齢者の税金について

高齢者の税金について

高齢者の方であっても、一定以上の金額の課税対象となる収入がある場合は、税金を納めていただく必要があります(年金のみの収入の方でも同様です。)

また、年金生活者であっても、年金額は年々変動し、それに伴い控除額も変動するので、税額が毎年同じ金額になるとは限りません。

なお、高齢者の方に対しては、税額が安くなるよう法令により一定の配慮がされています。

用語の説明

個人の市・府民税(個人住民税)

個人の所得に対する地方税には、市民税・府民税、住民税、個人住民税など様々な呼び名がありますが、すべて同じものです。

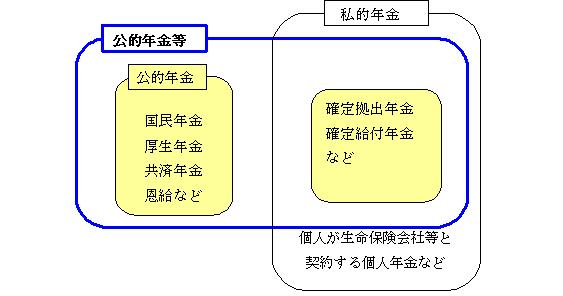

年金

年金は大別して、公的年金と私的年金に分けることができます。公的年金とは、国など公的機関が運営するもので、国民年金、厚生年金、共済年金などをいい、私的年金とは、企業が退職者に支給する企業年金や、個人が生命保険会社等と契約する個人年金などです。

公的年金と、私的年金のうちの企業年金などとを合わせたものを、公的年金等と呼びます。

所得

一般的に所得は収入と同じ意味合いで使われることが多いですが、税法上では、別々に定義されています。

所得は課税される収入から必要経費を除いた金額で、税金を計算する基礎になります。

公的年金の場合、『年金受給額(収入)−公的年金等控除(必要経費)=所得』となります。

高齢者への税法上の配慮

65歳以上の方は、公的年金等の控除額が多くなっています。

あなたが受取っている年金のうち、税金の対象となる所得金額は、収入金額から経費の公的年金等控除額を差し引いて計算します。

65歳以上の方については、65歳未満の方よりもこの公的年金等控除額が多くなっており、税金の対象となる金額が少なくなるよう配慮されています

70歳以上の親族を扶養している方は、配偶者控除や扶養控除の額が増額されます。

賦課期日(1月1日)時点で70歳以上になる配偶者や親族を扶養している場合は、通常より多い控除額が所得金額から差し引かれます。

| 住民税 | 所得税 | ||

|---|---|---|---|

| 配偶者控除 | 一般の配偶者 | 33万円 | 38万円 |

| 配偶者控除 | 老人配偶者 | 38万円 | 48万円 |

| 扶養控除 | 一般の扶養親族 | 33万円 | 38万円 |

| 扶養控除 | 老人扶養親族 | 38万円 | 48万円 |

| 扶養控除 | 同居老親 | 45万円 | 58万円 |

老人 70歳以上の扶養配偶者や扶養親族

同居老親 老人の扶養親族のうち、同居している直系の尊属(父母、祖父母など)

公的年金からの特別徴収制度

平成21年10月より、年金受給者の納税の利便性向上と徴収の効率化を目的として、公的年金からの住民税の特別徴収が始まりました。

年金の支払者が、年金の支払月(偶数月)に市町村からの通知に基づいて住民税を年金から引き落とし、市町村へ納入するので、

- 支給される年金より、直接住民税を引き去るため、納め忘れがありません

- 住民税を納付するために、金融機関等へ出向く必要がありません。

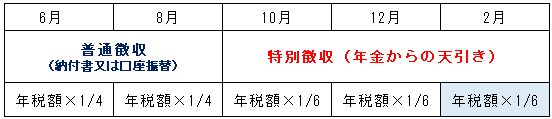

- 普通徴収では年税を4分割ですが、年金特別徴収の場合、年税を6分割しますので

1回あたりの負担額を軽減されます。

(ただし、公的年金等以外の所得に対する税金の納付方法は今までと変更ありません)

特別徴収の対象者

次のすべての項目に該当する方が対象となります。

- 前年中の公的年金等所得に係る住民税が課税されている

- 4月1日現在で65歳以上である

- 年額18万円以上の老齢基礎年金等が支給されている

- 同じ年金から介護保険料も特別徴収されている

- 同じ年金から所得税(源泉徴収税額)、介護保険料、国民健康保険料、後期高齢者医療保険料等を差し引いても住民税を上回る残額がある

- 1月1日以降に引き続き泉南市に居住している

対象となる年金

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等が対象となります。

障害年金及び遺族年金などの非課税の年金からは、住民税の引き落としはされません。

公的年金から特別徴収される住民税

公的年金から特別徴収される住民税は、住民税総額のうち、公的年金等に係る税額部分のみです。公的年金等雑所得以外の所得がある人は、その所得の内容や状況により、

・普通徴収(納付書または口座振替)

・給与からの特別徴収

・公的年金からの特別徴収

の3つの方法、またはいずれかを組み合わせて納めていただく場合がありますので、ご留意ください。

公的年金の特別徴収の方法

新たに公的年金から徴収する場合(初年度)

特別徴収の開始年度は、4月・6月・8月は年金特別徴収をせずに、1期(6月末)、2期(8月末)の普通徴収(納付書又は口座振替)納め、10月・12月・2月の3回で年金からの特別徴収をします。

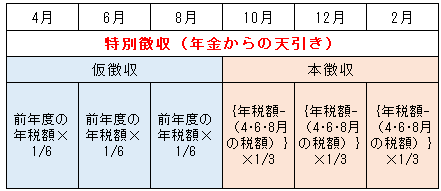

前年度に引き続いて公的年金から徴収する場合(次年度以降)

次年度の4月・6月・8月は、前年度の年税額の6分の1相当額を天引きします。これを、仮徴収といいます。

6月に年税額が決定するので、4月・6月・8月で徴収した仮徴収税額の合計を差し引いた額を3分割にして、10月・12月・2月に天引きします。これを本徴収といいます。

年の途中に他市町村へ転出した場合

1月2日から3月31日までの間に転出した場合

2月(未徴収の場合)、4月・6月・8月分まで特別徴収(納付書または口座振替)が継続されます。

10月以降は、特別徴収から普通徴収に切り替わります。

いずれも、納付先は泉南市です。

4月1日から1月1日までの間に転出した場合

2月分まで特別徴収が継続されます。

納付先は泉南市です。

4月以降は、泉南市においては特別徴収は実施せず、転出先の市町村で課税されます。

特別徴収税額に変更があった場合

年金からの特別徴収税額に変更があった場合、当該年度の12月分と2月分の本徴収に限り、変更後の税額により特別徴収を継続します。

また、2月分の変更に間に合わない増額の場合は、差額を普通徴収によって徴収します。

なお、既に特別徴収された税額が変更後の税額を超える場合は、差額を還付・充当します。

(注意)特別徴収税額の変更時期によっては、翌年度の仮徴収の一部またはすべてを停止する場合があります。

公的年金からの特別徴収制度 Q & A

Q1.現在、市・府民税が年金から天引きされていますが、納付書での納付や口座振替に変更することはできますか?

A1.公的年金からの特別徴収制度は、地方税法で定められており、ご自身で納付方法を選択することはできません。

Q2.税額の通知は、いつ頃どのような形で届くのですか?

A2.税額の通知は、毎年 6 月中旬頃ご自宅にお送りしております。この通知書には、1 年間の税額、年金支払月に年金から引き落とされる税額、次年度の仮徴収金額、納付書で納めていただく税額等が記載されています。

Q3.市民税・府民税納税通知書に、「公的年金からの仮特別徴収税額」という項目がありますが、仮特別徴収とは何ですか?

A3.公的年金からの特別徴収制度では、特別徴収開始 2 年目以降の場合、年税額決定前の上半期(4・6・8月)に、前年度の公的年金等に係る年税額の 2 分の1の税額を年金から仮で引き落とし、年税額が決定した下半期(10・12・2月)で年税額との調整をはかっております。この上半期に年金から仮に住民税を引き落とすことを、仮特別徴収といいます。

また、仮特別徴収した税額が、年税額より多い場合は、公的年金からの特別徴収を中止し、納めすぎた税額が還付されます。

※平成 28 年 9 月までの仮特別徴収税額は、前年度の 2 月と同じ税額が上半期の4・6・8月に年金から仮で引き落としされていました。

Q4.日本年金機構から年金振込通知書が送られてきました。その中に「個人住民税額」という項目があるのですが、市民税・府民税とはまた違うのですか?

A4.個人住民税額は、市民税・府民税と同じものですが、年金振込通知書に記載されている個人住民税額は、市民税・府民税の年税額のうち、年金から特別徴収される税額になります。

Q5.日本年金機構からの年金振込通知と市からの通知書とで、市・府民税の額が違うのはなぜですか?

A5.公的年金の特別徴収につきましては、泉南市と日本年金機構等の年金支払者との間のやりとりにより実施されておりますが、市が依頼をかけ、実際に年金支払者が引き落としをするまでに数か月要します。

そのため、税額が変更となった場合などで、年金振込通知と市からの通知書に記載されている市・府民税額に違いがある場合がございますが、実際の市・府民税額は、市からお送りする通知書をご確認ください。

Q6.去年は年金から住民税が引き落としされていたのですが、今年は納付書が届きました。なぜですか?

A6.概ね次の理由が考えられます。

1. 年金特別徴収の対象者から外れた場合

年金の特別徴収は、下記の要件のすべてに該当する必要があるため、そのいずれかに異動があり、特別徴収の対象者から外れた場合が考えられます。

・介護保険料が特別徴収されていること。

・課税年度の 4 月 1 日現在で 65 歳以上であること。

・課税年度に公的年金等に係る市・府民税が課税されていること。

・課税年度の 1 月 1 日以降、泉南市に居住していること

・老齢基礎年金等の年額が 18 万円以上であること

・年金額-[源泉徴収税額・介護保険料・国民健康保険料または後期高齢者医療保険料]>公的年金等に係る市・府民税額

2. 年金以外に所得がある場合

公的年金から引き落としされる住民税は、年税額のうち、公的年金等に係る税額部分のみです。そのため、年金以外の所得に対する税額分が納付書で届いたと考えられます。

所得税の源泉徴収と確定申告

国民年金、厚生年金などの支払者である日本年金機構等が、年金受給者から提出された『扶養親族等申告書』に基づき、一定の源泉所得税を差し引いて年金を支給します。ただし、源泉所得税額は概算で差し引かれていることから、税務署で確定申告して清算することになります(下記確定申告不要制度対象者を除く)。

年金所得者の確定申告不要制度

平成23年分の確定申告から、以下の両方に該当する方は、所得税の確定申告が不要になりました。

- 公的年金等の収入金額が400万円以下

- 公的年金等に係る雑所得以外の各種の所得金額が20万円以下

上記に該当する方であっても、各種控除を申告することにより 所得税の還付を受けたり、株式等の損失を翌年に繰り越すためには、所得税の確定申告書を提出する必要があります。

所得税の確定申告が不要な方でも、住民税算定において、医療費控除、生命保険控除、社会保険料の普通徴収分(自分で納付書等で納付した分)などの各種控除を受けるために、 住民税の申告が必要な場合があります。

平成27年分以降の所得税について、「源泉徴収の対象とならない公的年金等(外国で支払われる年金)の支給を受ける者は、この制度を適用できない」こととなりました。

住民税の申告

所得税の確定申告書を提出した方、年金以外の所得がなく、各種控除を申告しなくても住民税がかからない方(下記参考)は申告の必要はありません。

具体的な税額は、公的年金等以外の所得、本人の障害の有無や扶養親族の有無等によっても異なりますが、収入が公的年金のみで扶養親族がいない場合、目安として次の収入金額であれば住民税は課税されません。

| 年齢 | 65歳未満 | 65歳以上 |

|---|---|---|

| 公的年金等収入金額 | 1,020,000円以下 | 1,520,000円以下 |

この記事に関するお問い合わせ先

課税係

〒590-0592大阪府泉南市樽井一丁目1番1号

電話番号:(市民税)072-483-9031または(固定資産税)072-483-9032

ファックス番号:072-483-0325

e-mail:kazei@city.sennan.lg.jp

お問い合わせはこちらから