泉南市で三世代同居をしませんか?(新規の受付は終了いたしました。)

特例措置の目的

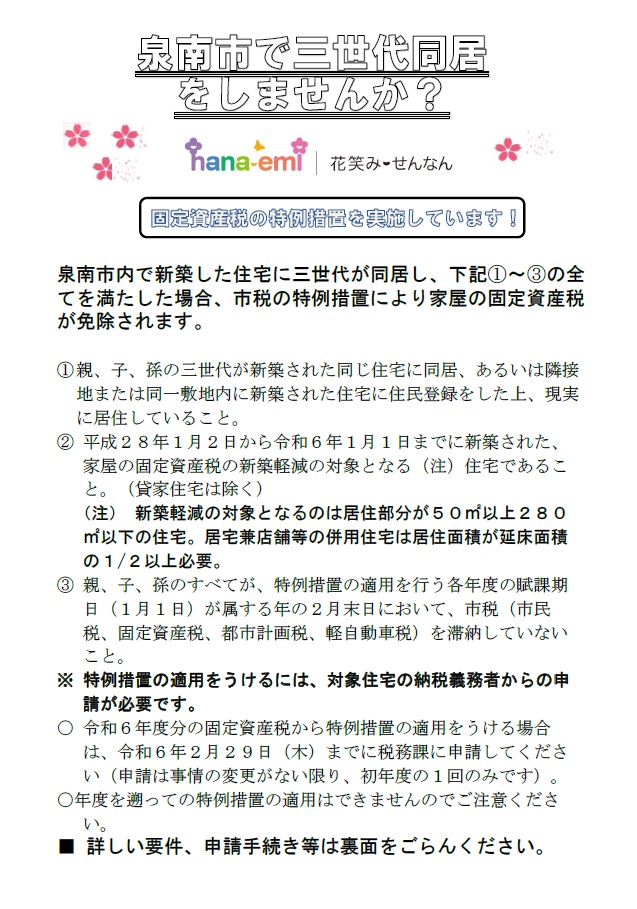

固定資産税特例措置(課税免除)を行うことにより、本市における三世代同居等の形成を支援し、高齢者の孤立防止、子育て支援、女性の社会進出を促進することを目的とします。

申請できる方

平成28年1月2日から令和6年1月1日までに新築された、家屋の固定資産税が地方税法上の新築軽減の対象となる住宅(貸家住宅は対象になりません)を所有しており、かつ親、子、孫の三世代がその新築された住宅に同居、あるいは隣接地または同一敷地内に住民登録をした上、現実に居住している方。 なお、市税(市民税、固定資産税、都市計画税、軽自動車税)を滞納している場合は、特例措置適用の対象になりません。

申請方法、適用・不適用の通知方法

申請時に必要な書類(提出先:税務課課税係固定資産税担当072-483-9032)

- 申請書(様式第1号、様式第1号の2)

- 三世代を構成する人すべての続柄がわかる書類(住民票の写し、戸籍謄本の写し等)

- 市税が泉南市で課税されていない場合は、市区町村税が課税されていた自治体発行の市区町村民税・固定資産税・都市計画税・軽自動車税)の完納が確認できる書類(申請時直近のもの。市区町村税の完納証明書等)。三世代を構成する人すべての方の市区町村税の完納が必要です。

申請書受付後、特例措置の適用、不適用については、固定資産税の特例措置適用(不適用)通知書にて通知します。

申請期限

- 令和6年度適用を申請する場合は令和6年2月29日までに申請してください。

やむを得ない事情があって、上記の期限までに申請できない場合は税務課にお問合せください。

特例措置を適用をした場合免除される額

新築住宅軽減(家屋の120平方メートルまでの固定資産税を二分の一に軽減)後の額から、家屋の120平方メートルまでの固定資産税の残額を免除。

特例措置が適用される期間

一般住宅分:新築後の3年度分(3階以上の中高層耐火住宅等は5年度分)

長期優良住宅分:新築後の5年度分(3階以上の中高層耐火住宅等は7年度分)

特例措置適用の取消(次の1、2、3いずれかに該当した場合特例措置の適用は取り消されます。)

- 特例措置適用期間中に市税(市民税、固定資産税、都市計画税、軽自動車税)の滞納をした場合。

- 虚偽の申請その他不正行為により適用を受けたことが判明した場合。

- 特例措置適用期間中に対象住宅から、親、子、又は孫が転居することにより、現実に居住することができなくなり、三世代同居等が形成されなくなった場合。特例措置適用の取消しは、固定資産税の特例措置適用取消通知書にて通知します。

注意

- 申請は事情の変更がない限り、初年度の1回としますが、特例措置適用期間中は毎年度、住民票等により三世代の形成が維持されているかの確認及び市税の納税状況の確認を行いますのでご了承ください。

- 新築軽減の対象となるのは、居住部分の床面積が50平方メートル以上280平方メートル以下の住宅です。居宅兼店舗等、併用住宅の場合は居住部分の床面積が二分の一以上必要です。

- 年度を遡っての特例措置の適用は行いません。

この記事に関するお問い合わせ先

税務課

課税係

〒590-0592大阪府泉南市樽井一丁目1番1号

電話番号:(市民税)072-483-9031または(固定資産税)072-483-9032

ファックス番号:072-483-0325

e-mail:kazei@city.sennan.lg.jp

お問い合わせはこちらから

課税係

〒590-0592大阪府泉南市樽井一丁目1番1号

電話番号:(市民税)072-483-9031または(固定資産税)072-483-9032

ファックス番号:072-483-0325

e-mail:kazei@city.sennan.lg.jp

お問い合わせはこちらから